Uma grande novidade no mercado financeiro brasileiro foi anunciada este ano pelo Banco Central. Não é nenhuma novidade que a atenção do consumidor

[Leia Mais]

As economistas JANILE SOARES (Consultora, editora do blog A Economista de Batom e coordenadora da Comissão de Educação Financeira Corecon-RS) e MARILIANE CHAVES

[Leia Mais]

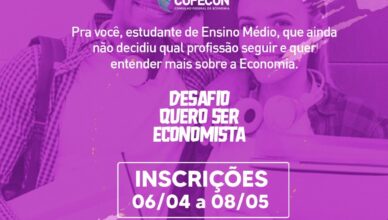

Oi, pessoal! Encerram-se nesta sexta-feira, dia 8, as inscrições para a edição 2020 do “Desafio Quero Ser Economista”, promovido pelo Conselho Federal de

[Leia Mais]